個人事業で安定した利益が出はじめると、法人化(法人成り)を考えはじめる人が出てきます。

法人化(法人成り)は、個人事業主として事業を行っている人が、株式会社などの法人を設立して事業を引き継ぐことです。

個人事業主には、法人化(法人成り)した方がいいのか、悩む人が多くいます。

・このまま個人事業主でいた方がいいのか

・法人化(法人成り)した方がいいのか

・法人化(法人成り)するならどのタイミングがいいのか

・個人事業主と法人では何が変わるのか

法人化(法人成り)に関する内容は、インターネットや書籍で調べられます。

ただ、インターネットで検索しても、多くの本を読んでも、自分が法人化(法人成り)した方がいいのか書いてありません。

具体的に法人化(法人成り)を検討している人も、漠然と法人化(法人成り)を考えている人も、「法人化(法人成り)とはなにか」を知りましょう。

会社設立し、個人事業の内容を引き継ぐのが法人化(法人成り)

法人化(法人成り)は、個人事業で行っていた事業を、会社を設立して新しい会社に事業を引き継ぎ、会社で事業を行っていくことです。

法人と聞くと、株式会社を想像する人が多いです。

| ・株式会社 ・合同会社 ・合資会社 ・合名会社 ・協同組合 ・管理組合 ・互助会 ・一般財団法人 ・公益財団法人 ・一般社団法人 ・公益社団法人 ・NPO法人 ・宗教法人 ・地方法公共団体 |

・独立行政法人 ・特殊法人 ・社会福祉法人 ・医療法人(医療法人社団、医療法人財団、社会医療法人) ・NPO法人 ・学校法人 ・弁護士法人 ・行政書士法人 ・司法書士法人 ・税理士法人 ・社会保険労務士法人 ・農事組合法人 ・管理組合法人 |

業種によっては、法人のみが運営を許されている事業もあります。

法人化(法人成り)で相談が多いのは株式会社や合同会社です。

【株式会社】

法人の代表的な存在が株式会社です。

株式会社は株式を発行し、多くの人からお金を集めて事業をします。

・将来株式上場を目指している

・事業拡大を目指している

・ベンチャーキャピタルなどの資金調達を想定している

・取引先の取引条件が「株式会社」

・出資してくれる法人や個人がいる

上記のような業種は株式会社に適しているでしょう。

お金を出した人(出資者)は株主と呼ばれ、会社のオーナーです。

実際に会社経営する人は「取締役」と呼ばれ、株主が会社運営の意志決定をする「株主総会」によって選出されます。

選出された取締役の中で会社経営を代表する人が「代表取締役」です。

会社設立の際に出資した人(株主)と、経営者(取締役)が別なのが株式会社の特徴です。

「株主=取締役」も可能で、小規模の場合、創業メンバーが出資者兼経営者のケースも多くあります。

【合同会社】

意外と身近な法人が、合同会社です。

合同会社は、経営者と出資者が同一である法人です。

出資者全員が会社の経営者なので、会社の重要な決断が素早く、柔軟にできます。

株式会社のように、広範な社会的信用を必要としない業種に適しています。

家族経営や1人法人の場合、合同会社を選択するケースが多いです。

会社設立費用も他の法人と比較すると、低い傾向にあります。

会社設立に対するハードルが、他の法人と比較して低いのも合同会社の特徴です。

・Apple Japan合同会社

・Google合同会社

・アマゾンジャパン合同会社

・合同会社ユー・エス・ジェイ

・合同会社西友

合同会社の代表は「代表社員」と呼ばれ、経営者です。

出資者全員が会社の経営者なので、出資者が複数人いた場合、会社の重要決定の際に意見が分かれて揉めるケースもあります。

個人事業主と法人の違いは税と信用度

個人事業主と法人の違いは、税金と信用度と言われています。

「節税ができる」「信用度が上がる」と法人化(法人成り)を検討する人も多くいます。

【税金】

個人事業主と法人を比較すると、税率が違うので「節税」は法人化(法人成り)の大きなメリットです。

そもそも個人事業主と法人では税金の種類が違います。

個人事業主は「所得税」が課され、法人には「法人税」が課されます。

<所得税の税率>

所得税の税率は最大45%、住民税は10%発生します。

さらにほとんどの業種で個人事業税5%も発生します。

国税庁HPより所得税の税率:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

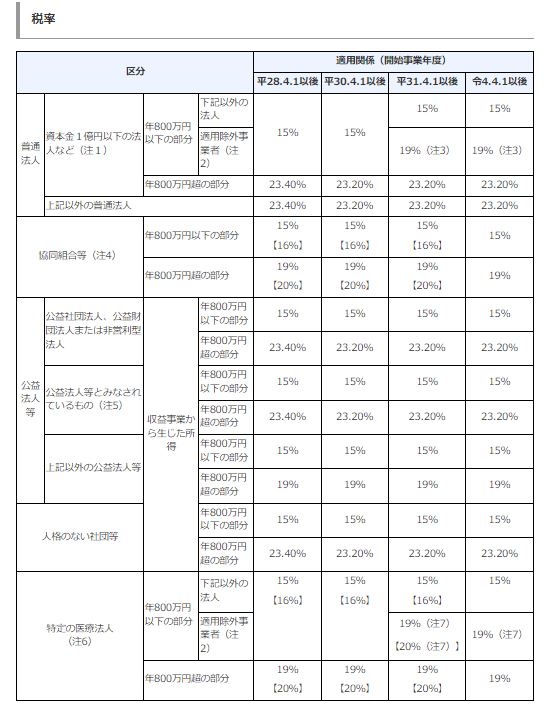

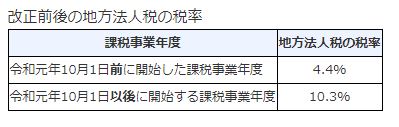

<法人税の税率>

法人税の税率は資本金の金額や法人の種類によって変わります。

国税庁HPより法人税の税率:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

国税庁HPより地方法人税の税率:https://www.nta.go.jp/publication/pamph/hojin/chihou_hojin/01.htm

法人税は、資本金や法人の種類によって税率が異なります。

個人事業主と法人では、かかる税金の種類が異なります。

法人税の方が税率は低く、法人化(法人成り)によって節税できるといわれる要因の1つです。

【信用度】

法人は信用度が高い、とも言われています。

法人は「登記」されているから信用を得やすいとされています。

登記されていれば、会社の重要事項を誰でも閲覧可能です。

法人番号

会社名

会社の住所(本店)

会社設立の年月日

事業内容

資本金の額

代表者の名前

代表者の住所

また、法人というだけで、組織運営されていると判断する人が多いのも、信用度が高い要因の1つです。

組織として認識されるだけでも、継続的に事業を行っており、今後も行っていくと判断されやすいです。

法人化(法人成り)のメリットは節税・信用度・事業継承

法人化(法人成り)のメリットは節税・信用度・事業継承と言われています。

法人化(法人成り)による節税は、税率以外にも経費計上可能な範囲が広がります。

広い範囲での社会的信用を必要とする業種であれば、法人化(法人成り)は欠かせない条件の1つです。

事業主に「もしも」があった時を想定すると、法人化(法人成り)にはメリットが多くあります。

法人化(法人成り)すると個人事業主ではできない節税対策が可能

法人化(法人成り)によって、個人事業主ではできない節税対策が可能となります。

前述しましたが、所得税と法人税では税率が異なります。

法人税は所得税と比較して税率が低い傾向にあり、課される税金の種類による節税効果の期待もできるでしょう。

税率以外にも、法人は経費計上できる範囲が広く、個人事業主以上の節税対策が可能です。

基本的に事業にかかった費用を、すべて経費として計上できるのは法人も個人事業主も変わりません。

ただ法人では、経営者本人にかかる費用も経費として計上できます。

・経営者本人の給与

・生命保険

・社宅

・出張費

・休日出勤の手当

【給与と退職金】

法人は代表取締役や代表社員など、経営者への給与を経費にできます。

経営者本人も給与所得控除を受けられます。

個人事業主では所得から控除される金額は、青色申告特別控除の最大65万円です。

給与所得控除は給与金額によっては65万円より高い場合が多く、事業主本人の所得税も減ります。

<給与所得控除額>

(国税庁HPから引用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm)

事業主の給与を経費にできるだけでなく、役員退職金(役員退職慰労金)も支給できます。

個人事業主の場合、事業主や事業主家族(事業専従者)への退職金は経費としてみなされません。

法人は経営者や経営者家族(従業員)への退職金を支給し、経費にできます。

退職金は功績倍率や勤続年数に基づいて計算します。

事業主や経営者家族(従業員)への退職金を経費にできるのは、法人化(法人成り)によるメリットの1つです。

【赤字10年の繰越】

「青色申告なら赤字が繰り越せる」というのはよく耳にするのではないでしょうか。

個人事業主でも法人でも赤字を翌年度に繰り越しが可能です。

ただ、個人事業主と法人では繰越できる期間が異なります。

| 個人事業主 | 赤字は3年繰越 |

|---|---|

| 法人 | 赤字は10年繰越 |

事業をスタートさせてすぐは、赤字が続くケースは少なくありません。

赤字繰越の期間が長い分税金の負担は抑えられるので、節税効果もあります。

【生命保険加入】

個人事業主の場合、生命保険料は経費計上できず、生命保険料控除として支払った額の一部を控除として利用します。

法人の場合、契約者と受取人の両方を法人として生命保険に加入すれば、保険の種類によって保険料の分だけ経費として計上できます。

生命保険の活用は法人によって様々です。

・事業主が入院して働けなくなった場合の補填として利用する

・事業主が死亡した場合に利用する

・従業員が入院して働けなくなった場合の給料補填に利用する

・従業員が死亡した場合、従業員家族に死亡退職金・弔慰金として利用する

・役員や従業員の退職金として生命保険を活用する

すべての生命保険が経費計上できるわけではありませんが、個人事業主よりも活用の幅は広がります。

法人化(法人成り)で信用度がアップし、求人も楽に

法人化(法人成り)で信用度がアップし、求人も楽になると言われています。

もし自分が仕事を探す時、同じ職種で同じ条件であれば、法人・個人事業のどちらで働きたいでしょうか?

業種によっては、法人・個人事業の壁はないところもあるでしょう。

しかし多くの人は同じ職種で同じ条件であれば、法人を選択する人が多いです。

仕事を探す上で、「法人は情報公開されているから信用度がある」と思っている人は少ないでしょう。

ただ、「法人だから安心」といった、漠然としたイメージがあるのは確かです。

取引を法人のみに限っている企業もあります。

なにをもって信用があるのかは人によりますが、法人と個人事業主の間に一定の線引きがあるのは事実です。

法人化(法人成り)で事業継承がしやすくなる

法人化(法人成り)で事業継承がしやすくなります。

個人事業主が死亡すると、事業廃業、もしくは相続人が事業を相続します。

相続人が事業相続してくれたとしても、組織化されていないケースが多く、事業存続できるとは限りません。

事業主死亡によって事業主の銀行口座は凍結され、相続手続きが完了するまで使えません。

取引先は事業主への請求、支払いを待たなければならない状況にもなります。

従業員は事業主の口座凍結によって、給料をなかなか受け取れない場合もあるでしょう。

一方、法人の場合、組織化されているケースが多いです。

仮に社長や代表社員が死亡しても組織がきちんとしていれば、事業に直接影響を与えず事業が継続できます。

もちろん、社長1人の会社や、組織化されていない場合は廃業の可能性もあります。

株式会社の場合、株主が死亡したのであれば、事業運営にすぐ影響はないでしょう。

代表取締役が死亡したのであれば、株主総会で代表取締役を新たに選任すれば問題ありません。

株主兼代表取締役や合同会社の代表社員が死亡した場合は、少し面倒ですが、組織に基盤があれば事業継続は可能です。

法人であれば、法人名義の通帳を使用しているので、口座凍結して資金が動かせない、といった問題もありません。

経営形態を整えれば、事業主個人の信用ではなく、組織自体の信用も得られます。

社会保険に加入できる

法人化(法人成り)によって、事業主も社会保険に加入できます。

社会保険は、個人事業主でも加入できます。

ただ、加入できるのは従業員のみです。

①従事する業種の社会保険組合(建築・土木、士業など)に加入する

②前勤務先の健康保険の任意継続をする

③配偶者などの扶養家族となる

個人事業主で社会保険に加入したいのであれば、法人化(法人成り)によって加入できます。

法人化(法人成り)をすると決算期を自由に決定可能

法人化(法人成り)をすると、決算期を自由に決められます。

個人事業主の場合、1月~12月の売上や経費を計算し、翌年3月15日までに申告・納付を完了させます。

法人の場合、決算期を自由に決定可能です。

官公庁や大企業は3月決算が多いので、取引先に合わせて3月決算にしている法人もあります。

海外取引が多くある、もしくは予測される事業であれば、国際基準に合わせて12月決算を選択する法人もあります。

決算期は事業状況によって決めるといいでしょう。

決算期をいつにするかによって税金が大きく変わるケースもあるので、税理士と相談して決めるといいでしょう。

ただ、依頼する税理士によっては、税理士事務所の都合で決算期を決められた、といった話しも聞きます。

税理士に勝手に決算期を決められたのであれば、「なぜその決算期なのか」理由を聞きましょう。

法人化(法人成り)のデメリットは事務手続きの増加や社会保険に加入

法人化(法人成り)にはメリットばかりではありません。

事務手続きの増加や社会保険に加入など、デメリットもあります。

法人化(法人成り)のデメリットは会計や事務手続き等が増える

法人化(法人成り)によって、会計や事務手続きが増えます。

今まで使ってきたサービスの契約内容によっては、法人価格で高くなるものもあります。

個人事業主の場合、人によっては自分で確定申告をしているでしょう。

法人決算は煩雑で、作成する書類も多く、自分で決算書を作成するのは難しいです。

法人であれば、決算は税理士への依頼がほとんどです。

社内に税理士がいる、税理士自身が法人設立、ではない限り、税理士に依頼するといいでしょう。

たまに、確定申告のノリで自ら法人の決算書を作成する人もいます。

結局自分では作成できず、税務署に行き、税務署で「税理士に依頼してください」と、申告期限ぎりぎりで依頼してくる方がいます。

税理士の立場からするとお客様が増えてうれしいのですが、なるべく余裕をもって相談に来てほしいですね(笑)

個人事業主でも、税理士に依頼している人もいますが、個人事業主と法人では税理士に支払う報酬金額にも違いがあります。

(おまかせTAX料金表:https://omakasetax.co.jp/price/)

(おまかせTAX料金表:https://omakasetax.co.jp/price/)

税理士報酬以外にも、ネットバンク手数料やインターネットのプロバイダ契約料が法人価格であがる可能性もあります。

法人では交際費が全額損金にできない

法人は交際費を全額損金にできません。

個人事業主の場合、交際費の経費上限はありませんが、法人では、上限800万円の制限があります。

交際費が多額な業種であれば、法人化は慎重になる必要があります。

ただ、交際費のほとんどが飲食店での飲み物代であるケースも多いです。

飲食代の場合、支出金額に参加人数で割って計算した金額が5,000円以下であれば、交際費として計上しなくていいことになっています。

交際費が多額な業種は、交際費の内訳を調べてから法人化(法人成り)を選択しましょう。

(国税庁HP参照:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5265.htm)

法人化(法人成り)のデメリットは社会保険への加入が必須

法人の場合、社会保険の加入が必須です。

法人はもともと社会保険の加入は必須ですが、少し前まで取り締まりがゆるく、加入していない小規模法人が多くありました。

しかし、近年は社会保険加入の取り締まりが厳しくなり、逃げられなくなりました。

個人事業主でも、社会保険強制適用事務所は、社会保険の加入が必須です。

下記の場合は使用者の意志に関係なく、社会保険に加入しなければなりません。

・農林漁業、サービス業など以外で、常時5人以上従業員がいる事務所

・国、地方公共団体、法人で、常時従業員を使用する事務所

強制適用事務所に該当しない事務所でも、従業員の半分以上が加入同意した場合は、社会保険に加入できます。

個人事業主で、且つ農林漁業、サービス業であれば、従業員が何人いても加入しなくてもいいとされています。

代表的な業種が、農業、漁業、旅館、飲食、理美容院です。

最近では同じサービス業でも、弁護士や会計士、司法書士など、「法律・会計にかかる業務を行う士業」は、常時5人以上従業員がいると社会保険に加入しなければならなくなりました。

(日本年金機構HP参照:

https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/20150518.html)

法人化(法人成り)すると社会保険の加入は必須です。

事業主や従業員が加入したくない、と言っても加入しなければなりません。

社会保険料に関しては、役員報酬額や従業員の給料によって金額が変わります。

特に従業員がいる場合、社会保険に加入すると、給料支給額が減るので嫌がるかもしれません。

会社としても従業員も社会保険に加入しないといけないので、支出は大きくなります。

法人化(法人成り)のデメリットは登記手続き

法人化(法人成り)のデメリットの1つに登記手続きがあります。

前述しましたが、法人が信用を得やすい1つに「登記」されているからというものがあります。

法人登記は会社概要を一般に開示する制度です。

法人登記は自分でもできますが、必要書類は膨大で、手続きも煩雑で面倒です。

本来の事業をする時間やコストを考えると、専門家に依頼するのがいいでしょう。

法人登記の手続きは司法書士が一般的です。

(法務局HP:https://houmukyoku.moj.go.jp/homu/touki2.html)

会社は設立も面倒ですが、廃業・解散するのも複雑です。

法人化(法人成り)のデメリットは赤字でも税金の支払いがある

法人化(法人成り)のデメリットの1つは、赤字でも税金の支払いがあるところです。

個人事業主は、所得税がかかります。

仮に所得がゼロであれば、所得税の納付はありません。

住民税もゼロであり、国民健康保険料もゼロです。

国民年金にも支払い免除があります。

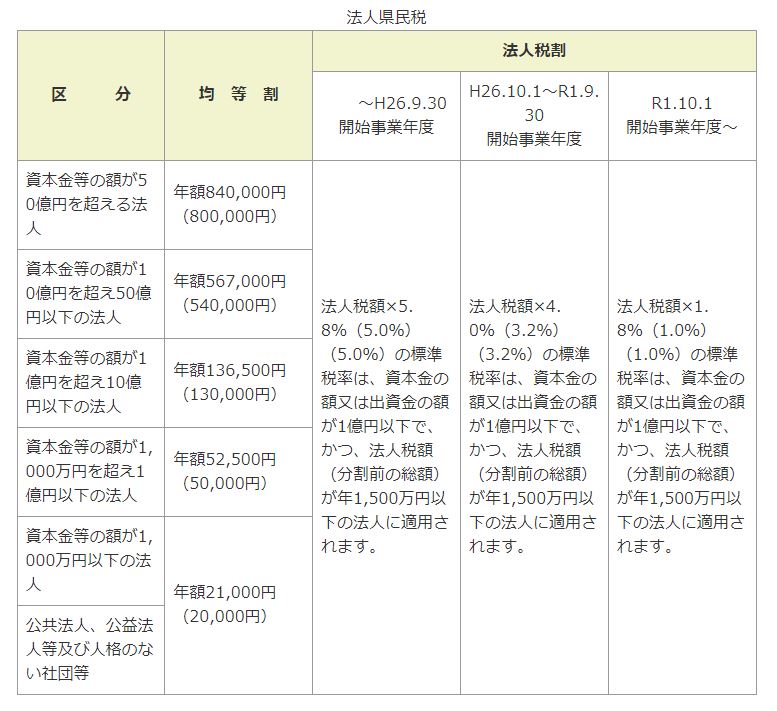

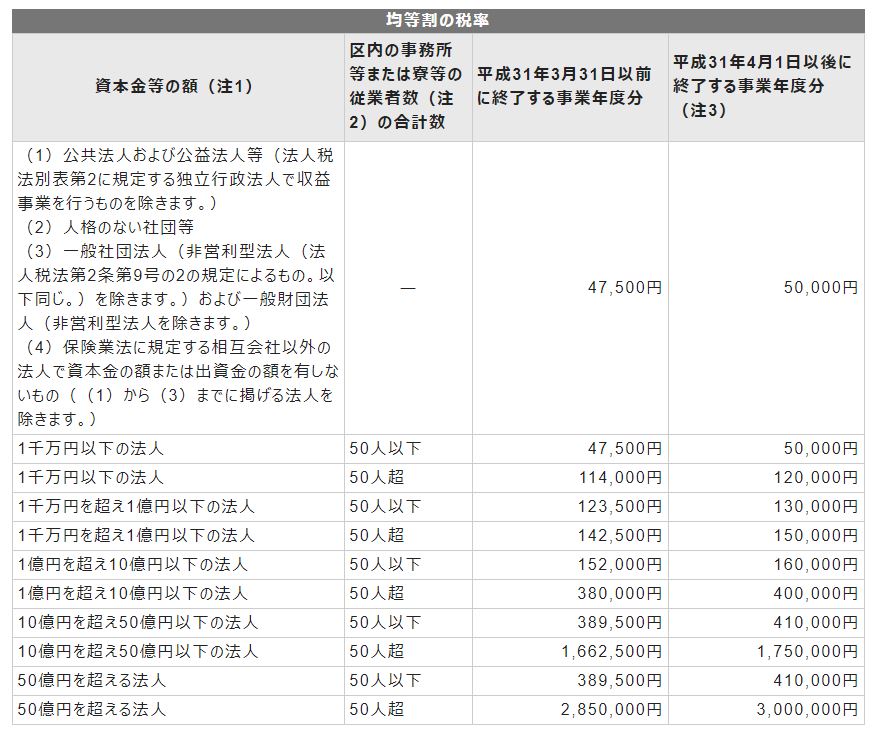

法人の場合、利益がゼロであっても法人住民税は納付しなければなりません。

法人住民税は法人所在地や従業員の人数、資本金の額によって税額は異なります。

法人所在地が愛知県の場合、県に法人県民税を最低21,000円納付しなければなりません。

愛知県HPより:https://www.pref.aichi.jp/soshiki/zeimu/0000021917.html

法人所在地が名古屋市の場合、法人市民税を最低50,000円納付しなければなりません。

名古屋市HPより:https://www.city.nagoya.jp/zaisei/page/0000075776.html

総務省HP参照:

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_08.html

法人の場合、法人税、地方法人税、法人住民税(県・市)、法人事業税、地方法人特別税があります。

愛知県名古屋市で法人登記すると、利益がゼロでも法人県民税21,000円、法人市民税50,000円の合計71,000円は納付しなければなりません。

法人化(法人成り)を行うタイミングは人によって変わります

法人化(法人成り)を行うタイミングは人それぞれです。

インターネットや書籍で調べると、具体的な数字を明記して法人化(法人成り)させようとしてきます。

「利益800万円を超えたら法人化」

「売上が1000万円超えたら法人化」

「事業拡大を考えたら法人化」

数字はインターネットや書籍によって変わりますが、だいたいこんな金額が記載されています。

利益に関しては500万円超えたら、というものもあれば、800万円超えたら、1000万円超えたら、というものもあります。

まぁそれくらい適当な数字です。

利益1000万円でも、事業の状況、事業内容によって法人化(法人成り)をすすめられない人もいます。

売上が1000万円超えたら法人化(法人成り)は、「2年後から消費税の納付義務を延ばして、節税しましょう」という内容がほとんどです。

この影響なのか、売上が1000万円超えたタイミングで、消費税の免税期間を延ばすために法人化(法人成り)を検討する人もいます。

消費税の免税期間を延ばすことが必ずしも節税につながり、事業主の一番いい選択であるとは限りません。

売上が1000万円を超えていても、所得は100万円程の業種もあります。

また、2023年10月からはインボイス制度が始まるので、業種によっては売上に関係なく消費税を納付するケースもでてきます。

法人化(法人成り)を行う基準は事業拡大

事業拡大するタイミングで法人化(法人成り)を行うケースもあります。

事業拡大の目処がある、もしくは事業拡大していっているのであれば、法人化(法人成り)のタイミングです。

事業拡大に伴い、取引先の幅も広がるでしょう。

今後取引を予定している会社が、取引は法人のみに限定している可能性もあります。

法人化(法人成り)に伴って、取引先・金融機関からの信用が上がるメリットはあります。

事業拡大には、資金も必要となってくるので、法人化(法人成り)した方がいいでしょう。

ただ、事業拡大するからといってすぐに法人化(法人成り)する必要はありません。

事業の状況を見て判断しましょう。

事業拡大に伴い、同じ志を持った友人や知人と一緒に法人化を、という人もいるでしょう。

ただ、個人事業のうちは仲良くやっていても、法人化で意見が分かれる可能性もあります。

「会社をとにかく大きくしたい派」と「会社の内部をより充実したい派」によって解散や分離が起こる可能性もあります。

所得税と法人税の税率

前述しましたが、所得税と法人税では税率が違います。

法人化(法人成り)した場合、「事業主の給料をいくらに設定するのか」によって法人の利益は変わります。

1つの基準として、個人事業主で払う所得税と、役員報酬として給料をもらった場合の所得税の比較をしてみます。

愛知県名古屋市で個人事業を営む40歳以下、扶養家族や生命保険料や医療費、寄付金控除などがない状態を仮定して試算します。

【個人事業主で収入が360万円の場合】

| 所得税 | 住民税 | |

|---|---|---|

| 基礎控除 | 480,000円 | 330,000円 |

| 青色申告特別控除 | 650,000円 | 650,000円 |

| 社会保険料控除(国民健康保険料) | 259,632円 | 259,632円 |

| 社会保険料控除(国民年金) | 199,080円 | 199,080円 |

| 控除額合計 | 1,588,712円 | 1,438,712円 |

| 課税所得 | 1,588,700円 |

|---|---|

| 所得税 | 79,400円 |

| 住民税 | 199,400円 |

| 個人事業税 | 35,000円 |

| 合計税額 | 313,800円 |

【法人から360万円の給料を受け取った場合】

| 所得税 | 住民税 | |

|---|---|---|

| 基礎控除 | 480,000円 | 330,000円 |

| 給与所得控除 | 1,260,000円 | 1,260,000円 |

| 社会保険料控 | 509,580円 | 509,580円 |

| 控除額合計 | 2,249,580円 | 2,099,580円 |

| 課税所得 | 1,350,420円 |

|---|---|

| 所得税 | 67,500円 |

| 住民税 | 146,000円 |

| 個人事業税 | 0円 |

| 合計税額 | 213,500円 |

個人事業主で収入が360万円と、給料として360万円受け取ったのを比較しても税額は違います。

法人化(法人成り)するのであれば、事業主の給料の設定額によって法人への税金が計算されます。

社会保険料がかかってくることも加味して計算しなければなりません。

ちなみに、個人事業主で収入が360万円の状態で、法人化(法人成り)し、役員報酬で360万円支給したら法人は赤字です。

事業主自身の税金だけでなく、法人の税金や社会保険料も考えながら法人化(法人成り)を検討しましょう。

法人化(法人成り)で必要な費用

法人化(法人成り)で必要な費用は、設立費用だけではありません。

前述しましたが、法人化(法人成り)するには設立費用が必要です。

多くの場合、専門家に依頼して法人登記するのが一般的です。

ただ、経費削減のために自分で設立登記しても、お金はかかります。

【自分で設立登記した場合の法定費用】

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款認証印紙代 | 40,000円 | 40,000円 |

| 定款認証手数料 | 30,000円~50,000円 | ー |

| 定款謄本手数料 | 2,000円 | ー |

| 登録免許税 | 150,000円 | 60,000円 |

| 合計 | 222,000円~242,000円 | 100,000円 |

法人設立には、法人登記費用に加えて他にも費用が掛かります。

・設立する会社の実印作成代 5,000円~

・設立時に必要な個人の印鑑登録証明書取得費用 約300円×必要枚数

・新しい会社の登記簿謄本の発行費用 約500円×必要枚数

法人設立には資本金の準備も必要です。

株式会社も合同会社も、今は資本金1円から設定できます。

ただ、資本金があまり低いと金融機関からお金を借りられない可能性も。

創業時は各銀行で「創業融資」という枠があり、自己資金の「〇分の〇」といった基準があります。

事業によっては最低資本要件が決められています。

・有料職業紹介事業の場合は500万円以上

・労働者派遣事業は2000万円以上

自分が行う事業内容や借入、初期投資額と想定される運転資金額を考えて資本金を設定するといいでしょう。

注意が必要なのは、1000万円以上の資本金がある場合です。

法人住民税が高いケースや、1期目から消費税の支払い義務が生じます。

資本金をいくらにするといいのかも税理士に相談してから決めるといいでしょう。

法人化(法人成り)にあたり、設立費用以外にもこまごまとした経費が出てくることもあります。

・ネットバンク利用手数料が発生するようになった

・振込手数料が高くなった

・ネット回線の契約料が高くなった

・名刺の刷り直し

・チラシや看板の訂正

業種や職種によって異なりますが、法人化(法人成り)に伴って支払いが出て来ます。

法人化(法人成り)したら役員報酬をもらって所得税を納付

個人事業主として確定申告をしていた場合は、事業の利益分を所得税として納付します。

法人化(法人成り)すると、会社から役員報酬(給料)をもらい、個人の分は役員報酬の額に応じて所得税を納付します。

・法人利益には法人税

・役員報酬分には所得税

それぞれ違う税金が課されます。

法人化(法人成り)した時の従業員の変化

法人化(法人成り)すると、従業員にも変化が生じます。

雇用形態によっては、給料から社会保険料が天引きされます。

従業員の中には、社会保険の加入は待ち望んでいた人もいるかもしれません。

ただ、社会保険料を引かれる前と後では、手取り金額が大幅に減ります。

個人事業でも既に従業員がいる場合、法人化(法人成り)の影響は従業員にも出てきます。

法人化(法人成り)に伴い、どのような影響があるのかを、従業員にも説明する必要があります。

法人化(法人成り)のやり方によっては、個人事業主時代から長く働いてくれている従業員が離れてしまう結果になるでしょう。

法人化(法人成り)を検討するなら税理士に相談しましょう

法人化(法人成り)を検討しているのであれば、まずは税理士に相談しましょう。

気を付けないといけないのは、法人化(法人成り)を無理にすすめようとする税理士がいることです。

前述しましたが、税理士によっては、顧問先が法人化(法人成り)すると、月々の顧問料や決算料が上がります。

税理士として儲かるわけですね。

そのため何かと法人化(法人成り)をすすめる税理士もいます。

法人化(法人成り)を何かとすすめてくる税理士であれば、メリット・デメリット双方を聞きましょう。

なんとなく法人化(法人成り)を検討しているのであれば、税理士に相談しましょう。

個人事業でそのまま続いていった場合、法人化(法人成り)した場合、双方を比較して説明してくれます。

法人化(法人成り)するのであれば、メリットがどれだけあるか、というより、デメリットを容認できるかどうかで判断するのもいいでしょう。

法人化(法人成り)のデメリットを受け入れられるかを考えてから踏み切ろう

法人化(法人成り)を検討するほど、事業が安定しているのであれば、法人化(法人成り)をするメリットが多くあります。

ただ法人化(法人成り)はメリットだけではありません。

いざ法人化(法人成り)して

「思っていたのと違う」

「面倒が多い」

「出費が多い」

と、思うところがあっても、後戻りはできません。

法人の廃業手続きはできますが、個人事業主ほど簡単ではありません。

お金もかかります。

デメリットを受け入れられるかを考えてから、法人化(法人成り)に踏み切るといいでしょう。

おまかせTAX/檜垣昌幸税理士事務所

代表税理士 檜垣昌幸(ひがきまさゆき)

年商3000万円未満のスモールビジネスに特化した税理士です。税務顧問、決算申告、税務調査・無申告対応だけではなく、税務に関する情報提供や税理士紹介も行っています。

【運営サイト】

おまかせ相続

名古屋税務調査対応サポート